银行大额存单下架,躺平吃利息越来越难

大家好,我是小头,来和大家学习理财。

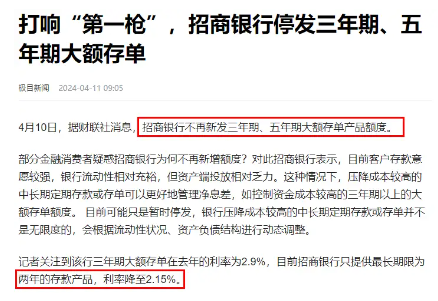

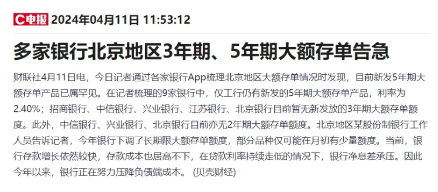

而且不仅仅是招商银行,近日,包括中信银行、兴业银行、民生银行等多家银行的大额存单也被发现丢失。

要知道,大额存单一直以来都是银行的“赚钱法宝”,是大额存款人坐享利息的资本。

银行应该十分珍惜这样的业务。

为什么大额存单现在都买不到了?难道还要再过着靠银行利息过日子吗?

01

大额存单陆续下架

大额存单相当于定期存款,收益率更高。

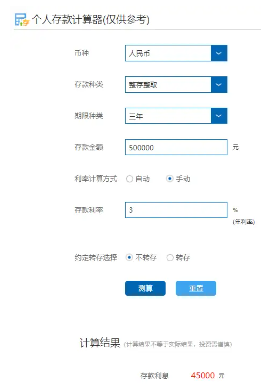

要知道,一年前银行大额存单骗局,不少银行的三年期大额存单的利率可达3%以上!

如果你有50万元存款,利率为3%,那么一年的利息就是1.5万元,平均每天的利息收入就是41.06元。

这个利息应该够大多数人日常吃喝了。

不过,当前存款利率“3%时代”正在逐渐消逝,甚至2.5%的利率也难觅踪影。

以招商银行为例,目前在售期限最长的存单为2年期到期付息大额存单,利率为2.15%。

如果你银行存款还有50万元,利率是2.15%,那么一年的利息就变成11250元,也就是说平均每天只有30元利息。

存款金额越少,利率自然就越低。

从实际测算结果可以看出,利率变动对于大家的存款利息影响是巨大的。

02

大额存单还会在架吗?

那么银行为何纷纷停止大额存单业务呢?

因为银行给予大额存单的高额利率,来自于银行运用这些资金,比如银行投资、拆借等产生的收益。

但由于当前经济疲软,一些中小企业业务处于收缩状态,不敢轻易向银行借款进行扩张。

房地产市场也在缓慢复苏,抵押贷款需求正在下降。

人们找不到合适的投资渠道,又不敢乱花钱,只能把钱存在银行,从而引发银行“存款热”。

数据显示,2020年至2024年初,中国人在银行存款58万亿元,新增存款额几乎赶上了前10年的总量。

这也使得银行面临储蓄过剩、贷款困难的问题。

简单来说,就是银行吸收存款,但不能贷出去,银行的利润就会受到挤压。

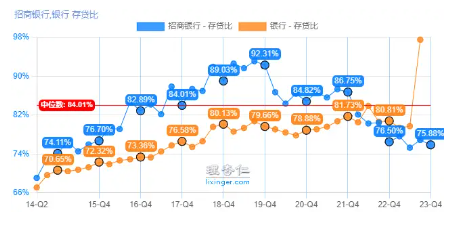

使用利星人搜索招商银行“存贷比”指标,可知:

2020年以来,招行贷存比逐步下降;

而且,近两年招行的存贷比下降幅度超过了银行业的数据,也处于历史低位。

这或许也是招行率先停止发行大额存单的重要原因之一。

其他减少大额存单业务的银行,也因市场竞争、客户定位、负债结构等原因,各自存在问题银行大额存单骗局,通过调整大额存单业务减轻资金压力。

03

普通人怎样才能获得高额利息?

从前面对大额存单的分析来看,银行下调利率是大势所趋。

不付出任何努力就获得以前高而稳定的利息可能会变得越来越困难。

01

部分产品现已有现货

虽然不少银行已将三年期利率较高的大额存单下架,但部分银行尚未这么做。

例如建设银行、农业银行、工商银行等银行也有3年期大额存单,利率为2.35%;

工商银行还有5年期大额存单产品,利率为2.40%。

另外,大部分银行的大额存单资金门槛是20万,如果你有,想存入银行,可以立刻向相关银行询问。

02

管理自己的资产

从大额存单利率变化来看,从银行购买高息长期存款变得越来越困难。

长期资金需要寻找其他方式来管理。

通常我们在银行存的是大额存单或者长期定期存款,也就是至少1年、3年、5年内不会动用的钱。

如果银行存款利率不符合我们的要求,我们还可以结合自己的理财知识,筛选其他低风险、低收益的产品。

例如债券、债券基金等符合你收益预期的投资产品。

当然,无论你进行何种投资,资金安全是最重要的!

不要为了追求高利率,盲目参与高风险的项目。

我是小头,来帮你们学理财,如果觉得有帮助的话,麻烦点赞+阅读+分享给小头鼓励一下吧~

“在看”支持一下~