收藏!如何避免踩坑存款、理财陷阱!

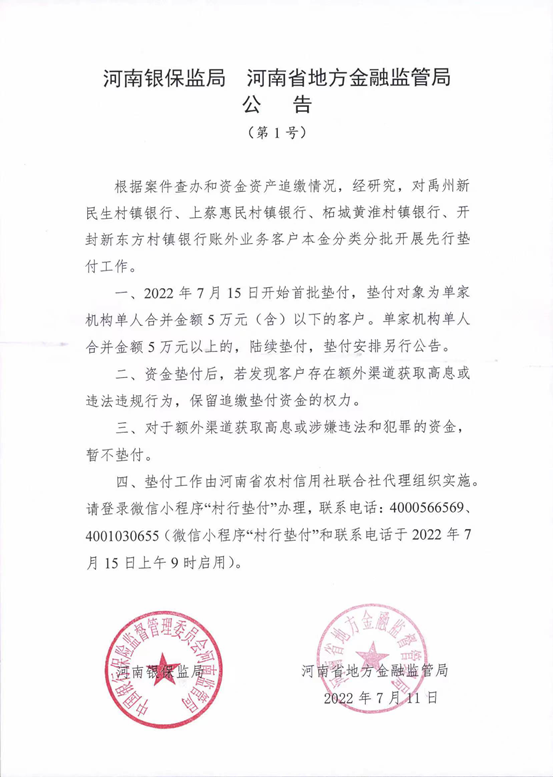

7月11日,河南金融监管部门宣布,将开始对当地四家村镇银行的账外业务客户进行预付款。 首批预付款对象为预付款限额5万元以下的客户。

我国在应对银行风险时普遍坚持一个原则,就是最大限度地保护个人的合法权益。

此前,包商银行破产时,520万储户存款得到充分保障,5000万元以下债权得到充分保障。 保障水平远超存款保险50万元限额,个人存款不存在损失。

河南村镇银行事件可以说已经告一段落,但却能给我们金融消费者带来很多启示。

(公告截图)

金字塔式银行体系

在我国,银行体系呈金字塔形,越往上层的银行越少。

中国人民银行无疑处于最高地位,管理宏观货币政策并承担最后贷款人的角色。

其次是政策性金融机构和六大国有商业银行。 政策性金融机构一般不开展零售业务。 中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行和中国邮政储蓄银行是六大国有银行。 他们的网点最多、服务人群最广、规模最大。 规模最大,是市场提供金融服务的主力军;

其次是招商银行、中信银行、兴业银行、浦发银行、民生银行、光大银行等全国性股份制商业银行。 他们还在全国范围内发展业务。 很多股份制银行都有非常有特色的业务,比如优秀的零售业务,被称为“零售银行”。 招商银行,“王”;

其次是城市商业银行和农村商业银行。 一般来说,城市商业银行和农村商业银行只能在其所在的市、区、县范围内经营业务。 即使在其他地方开设分店,也是寥寥无几。 他们的定位是服务当地。 金融需求、自身发展水平总体上与地区经济发展水平相适应。

城商行、农商行异地拓展业务虽然困难,但“上有政策,下有对策”。 近年来,城市商业银行和农村商业银行通过设立村镇银行实现了异地拓展业务的目标。

村镇银行的设立条件也相对宽松。 在乡(镇)设立的村镇银行,注册资本不得低于100万元。 在县、区设立的,注册资本不少于300万元; 设在地、市的,注册资本不少于5000万元。

村镇银行的设立最初是为了支持农村地区的金融需求。 农村商业银行和城市商业银行一般担任主要股东和主要发起人。 村镇银行规模普遍较小,存款少则几亿,多则十亿以上,贷款规模也差不多。 不少村镇银行经营状况并不理想,很多都处于保本、微薄的经营水平。

河南的禹州新民生村镇银行、上蔡惠民村镇银行、柘城黄淮村镇银行、开封新东方村镇银行,注册资本在5000万至1.3亿之间。

在经营互联网贷款之前,这些村镇银行的存款规模只有10亿左右。 开封新东方村镇银行规模稍大,约为20亿,与县、地级市的业务范围相匹配。 。

(成立村镇银行的初衷是为了支持农村地区的金融需求,图片来源于网络)

一场精心设计的“骗局”

过去,某些金融机构的工作人员会非法销售一些非该机构发行或销售的金融产品。 这些行为被称为“飞行订单”。

2013年以来,民生银行北京分行航天桥支行原行长张英以高利率为诱饵微信希财网贷款骗局,通过被告人小野及员工等,诱骗被害人刘洪发等147人签订虚假金融产品购买协议。李亚辉和王晓红。 并将受害人用于购买理财产品的资金转入受害人控制的账户,共计诈骗人民币27.46亿余元。 这就是轰动一时的民生银行航天桥支行诈骗案。 张英曾担任航天桥分行行长多年,未按照相关规定进行轮换。 结果,这个骗局持续了四年,案件才最终败露。

这一次,河南新财富集团的手段更加恶劣。 它首先控股河南当地的几家村镇银行,然后利用互联网平台和自己开发的系统吸引存款并销售金融产品。 它还利用关联公司删除数据、阻止和隐藏报告。 通过虚构贷款转移的资金数额可能超过400亿。

不少金融消费者以为自己在村镇银行存款,结果却是在假系统中充值,资金被新财富集团非法抽走。

互联网公司经常吹嘘“赋能”这个词。 所谓赋能,就是他们允许你做一些你本来做不到的生意。 与村镇银行相对应,村镇银行最初的吸收存款范围是县城甚至一些小城镇。 但通过互联网公司的“赋能”,村镇银行可以在全国范围内接受存款。

有些“赋权”是有价值的,是解决问题的能力。 如果互联网平台给六大银行和股份制分行“赋能”,让他们更容易吸收全国存款,那当然没有问题。 但上述赋能正在帮助村镇银行突破监管限制,放大金融风险。

河南四家村镇银行在百度小满、小米天行金融、360“你的财富”、中国人寿、腾讯滨海国际金融机构的支持下,平均每家吸纳存款约100亿元。

这四家村镇银行中,除开封新东方村镇银行外,其余三家均在县域经营。 这么长的时间意味着他们至少要发放75亿左右的贷款才能实现保本。 此外,村镇银行的不良率普遍较高,甚至需要80亿至90亿的贷款才能覆盖存款收入。

但问题是这些村镇银行无法向外地发放贷款。 他们根本没有能力在县里发放这么多贷款。 即使发放了贷款,也不具备风险管控能力。 最终的结果就是坏账更多。 金融风险迟早会出现。

只是这一次,在经营风险发生之前,道德风险先出现,河南新财富骗局先出现。

如何避免陷阱

河南多家村镇银行异地存款提取现金困难后,对正式营业的村镇银行甚至部分中小银行造成了一定影响。 但从实际情况出发微信希财网贷款骗局,金融风险始终是个案。 只要你对以下几点有清晰的认识,就可以避免陷入陷阱。

一、非金融机构销售的所有存款产品、理财产品均属违法行为。 一定不要购买房地产销售的理财产品或非金融机构发行的理财产品。

2、通过第三方互联网平台向金融机构引流属于违法行为。 除非互联网平台拥有基金销售牌照或保险中介牌照,否则以代理方式销售基金产品和保险产品。

3、如果可以去银行营业场所购买,尽量去营业场所购买。 有完整的音视频设备,可以留下痕迹。 购买过程也将被双重录制(音频和视频)。 二是金融机构官方APP,购买过程中也必须双重注册。

4、向银行工作人员完整、清晰地表明您是否需要存款或购买理财产品。 现在的存款产品种类很多,但凡是能注明是银行存款产品的,都可以获得保本和利息。 购买金融产品时,您需要自行承担损失。

5、核对清楚所签订合同的主体是否为银行。 如果不是,询问是否是银行正规销售的理财产品。 了解该金融产品的风险等级以及该风险等级是否与您自身的风险承受能力相匹配。

6、如发现所购买的金融产品存在问题,请及时向银行核实,并向金融监管部门举报或投诉。

重庆银行体系整体较为稳定。 与周边省份在地级市、县级设有城市商业银行和农村商业银行不同,重庆是农村商业银行和城市商业银行的一体化体系。 重庆农村商业银行的经营水平,不逊色于浙商银行、渤海银行等全国性股份制分行的垫底水平,位居全球第113位; 重庆银行也是全国城市商业银行的佼佼者,全球排名第212位。 都是国内优秀的银行机构,经营稳定。 风险可控。

虽然一般来说,大型银行的风险控制水平普遍较强,但银行的风险并不完全由其性质和规模决定,而是涉及到风险控制体系、人员素质、风险控制体系、风险控制等。 制度等因素。

例如,全国性股份制商业银行恒丰银行就曾发生过两名董事非法收购恒丰银行股权、非法放贷、非法转移银行资金等重大案件。 2018年,恒丰银行不良贷款余额达1635.61亿元。 袁先生不良贷款率高达28.44%,两位董事长姜喜云、蔡国华双双被判处死刑。

浦发银行成都分行也曾发生过向1493家空壳公司授信775亿元,换取相关企业出资承担浦发银行成都分行不良贷款的大案。 成都分行行长两次被免职,银行被四川银保监局抓捕。 处以罚款4.62亿元。 但最终这些风险都得到了化解,并没有给个人储户带来风险。

归根结底,金融风险是个案。 只有掌握金融消费常识,才能更好地保护金融消费者的合法权益。

⭐明星重庆办事处,好内容不容错过⭐

结尾

编辑| 亚历克斯

编辑| 河南

合作联系:18696632540(微信)