票据宝3.0升级体验:用户成功回款2016.10元,债转经验分享

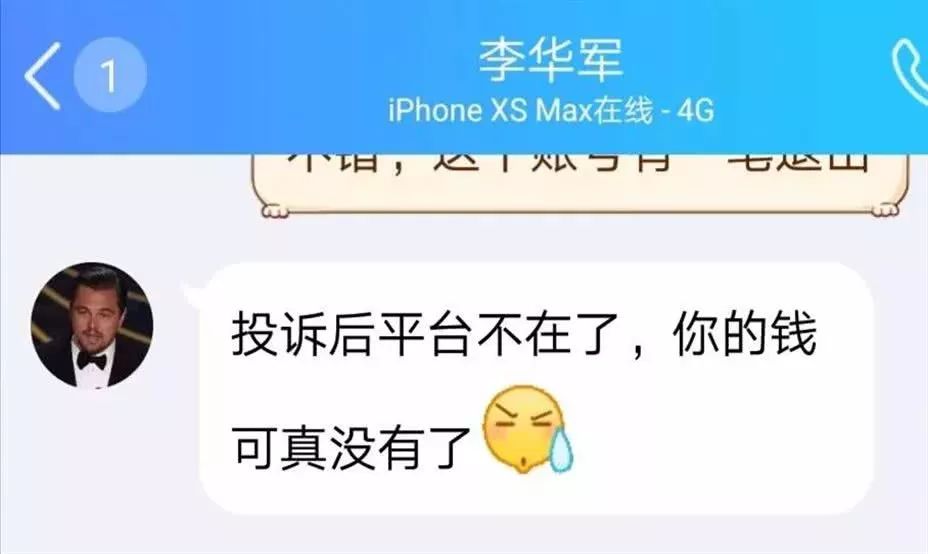

今天有粉丝私聊我。他说票据宝 2.0 已经债转了 10 个月。昨天他终于狠下心来升级 3.0 了。没想到一升级就立马撮合了 2016.10 元。他还截图给我看。并说看来票据宝没骗人啊。升级 3.0 真的能退出呢。

我和她如同同一条绳上的蚂蚱,我不知道该如何回复她。或许李华军说得对,时间是最好的试金石。刚升级到 3.0 确实能够回款一笔。希望你在接下来的一轮又一轮中,也能有回款。

以前看《西游记》时,总觉得猴子棒打妖怪特别爽。然而,唐僧常常会念紧箍咒来惩罚猴子。后来渐渐明白了,猴子拥有火眼金睛,能看出妖怪的真面目。而唐僧是肉眼凡胎,看到的只是普通人的模样。猴子看到的是妖怪变化的幻像,唐僧看到的却是实实在在的一个人。他们两人都坚信自己所看到的,却不愿意相信对方所看到的。正因如此,猴子要除妖,师傅要念咒。

有些票据宝的出借人心里有这样的盘算。其一,如果票据宝倒闭了,钱就真的无法收回了,因此票据宝不能倒闭;其二,他们相信了票据宝客服和李华军的谎言,认为既然不急于用钱,那么债转慢也没什么;其三,他们考虑到回款后还要投资其他平台,都是为了赚取收益,哪个平台都一样,所以就继续持有票据宝了。

有上述三种或一种想法的,都不会主动去传播平台的负面消息。他们甚至在看到负面消息时,还会去和传播者辩论一番。如果辩论不过,他们就会觉得传播者是黑子,进而反过来咒骂并举报传播者。

对于债转慢的原因,之前的文章已多次提及。原因主要有以下几种:一是真标流动性差;二是真标遇到逾期;三是假标自融,而自融又包含小额自融、大额自融和完全自融这三种情况。针对不同的情况,应采取不同的措施。

首先要做的是组队去平台查标,以查标之名去探清平台的虚实,最好能找到平台负责人,向他们询问合规情况,因为口说无凭,所以一切都要看到真凭实据,其中最主要的就是查看银行汇款单,要查查自己的钱到底是不是经由存管银行,以及最后汇到了哪个账户里。

不客气地说票据宝骗局,大部分出借人都不了解如何去查标。他们以为只要去到现场,工作人员拿出一沓资料,并且解说得十分完美,让他们看得眼花缭乱,就会觉得平台很可靠。这真应了那句话:出借人的教育工作还有待加强。

如果平台的流动性确实比较差,那确实没有办法。因为现在市场资金短缺,大家都感到不安。只能耐心地慢慢等待。同时不能贬低平台,如果你贬低了平台,其他人就更不会投资了,那样你就更难以脱身了。你需要做的就是鼓动其他人进行投资,承接你的投资份额。

短期标具有这样的特点。在进行投资时选择了短期标,就意味着默认了这种流动性较大的产品。因此,一旦出现流动性较差的情况,就必须等到与之匹配的底层资产到期,才能够回款。如果底层资产到期了仍然不能回款,那才是真正遇到了大麻烦。

如果你查出来有标的逾期了,然而平台一直没有进行披露票据宝骗局,还想掩盖过去,这样就抓住了平台的把柄。虽然平台只是中介方,逾期是借款人的事情,但中介也不能随意将有问题的标的推上台。

监管有要求,若平台的逾期率超过 10%,就有可能成为清退对象。因此,作为中介定位的平台,首先要做好的是风控工作。逾期并不可怕,可怕的是逾期率很高却不进行披露。

在借贷关系中,逾期原本是较为正常的情况。只要能够及时且准确地将其披露出来,那么就可以被视为是开诚布公的行为。然而,如果存有掩盖的心思,那就意味着是不安好心。对于这样的平台,即便将其曝光后导致见光死,也并不可惜。

有些平台会利用逾期的状况来收割投资人,打折债转的情形已较为常见。但凡遇到“逾期+回收债转+债转打折”这三种情况同时出现时,就进行拍照、录音、录视频以获取证据,接着对平台进行曝光和投诉。

曝光的同时,要积极与广大投资人取得联系。要组建出借人委员会。要组队前往当地金融办。要求金融办介入相关事宜。要求平台披露逾期的状况。监督平台进行兑付和催收工作。

如果在你进行查标时发现平台存在很大的自融嫌疑,许多借款人与平台有着紧密的联系,或者大部分借款人的借款期限都特别长,那么就依据平台自融进行判断,立即报警,请求经侦部门勘查是否确实存在自融行为。

在这里再解释一下:平台清盘了,为什么出借人的钱会拿不回来?

有人会说,倘若平台出现问题(即“雷了”),借款人可能会否认曾经有过借款行为,他们宁可成为老赖也不愿还钱。如果没有平台进行催收,那么这笔钱肯定是无法收回的。你不妨看看以往那些遭遇雷暴的平台,有几个还能成功拿回钱呢?

诚然,书生要讲,这里存在诸多细枝末节,并非仅有上述一种情形。能否拿回钱,与平台的情况紧密相关。

总结以前那些雷台无法兑付的原因,其一为借新还旧的庞氏骗局;其二是平台高管的挥霍无度;其三是经营不善致使出现大面积逾期和坏账;其四甚至是恶性集资诈骗并最终敛财跑路。这些行为都与假标自融有关,是会被判定为集资诈骗罪的。

有些平台是因挤兑风波而被迫清盘,有些是流动性锁死,还有些是被监管找理由劝退等情况而进行的良性清盘。很多这样的平台根本无需警方立案就能完成兑付。就算有一些平台心有不甘想要作垂死挣扎,但也会因为政府的压力而逐渐兑付。这些情况足以证明,并非平台倒闭了,你的钱就真的拿不回来了。

既然是良性退出,那么用户拿回自己的本息是理所应当的,也是必然应然的。所以,请不要再说平台死了钱就没了这种话了,因为你这是吃了没文化的亏。

如果你担心投的平台死了拿不回钱,那就查证该平台是否有违法违规行为。若没有,就别瞎担心。若有且比例大,那就很危险。

如果你认为票据宝死了大家的钱就无法拿回,这实际上就是在变相指责票据宝有上述某种或几种违法违规行为。倘若李华军也这么讲,这是否可以算作是说漏嘴呢?

P2P 平台本应进行出借人教育工作,但说了这么多,它却经常推送文章怂恿大家去投资,于是出借人教育只好由自媒体来承担,这实在是很讽刺。教育了这么久,不知道还有多少人对票据宝抱有幻想呢?

————END————