这种保险,买的越多,亏的越多!你买了吗?

对于80年代后的一代,他们现在正处于不困惑的年龄,他们的父母大约60岁。所谓的长辈和年幼的孩子都年轻,他们承担着巨大的负担和责任。考虑到我们应该为老年人购买保险(实际上我们应该较早购买),我们上周与父母谈论了保险(都是真正的乡村人),然后我们注意到事实证明它超过10几年前。 ,我的父母已经考虑了一些保险。我母亲说当时我还在上大学,将来我不得不依靠自己在社会上工作并结婚,并想减轻我的老年护理压力(一家人来自乡村,我的父母在那里没有工艺,家庭收入相对较低),因此我选择了新华社保险的所谓保险。当然,应该提到的是,在父母时很容易受到局外人影响的人,其主管的判断力很差,因此,当保险推销员出售时,他直接同意并完成了相关保险推销员雄辩的介绍。十年后的今天,在阅读了该保险后,当我问母亲涵盖什么以及如何返回时,我根本不知道,我也不知道保险合同受到有条件限制。当然红利发两全保险的骗局,我的父母仍然非常感兴趣地有这种意识和思想,但是诚实的人很容易被愚弄。我还搜索了有关在线保险的信息,发现基本上没有人。但是,据家人称,许多人已经获得了这项保险,但是我无法在线搜索,因此我觉得仍然有必要写下我的个人经验并与所有人分享。

让我在下面详细介绍产品。

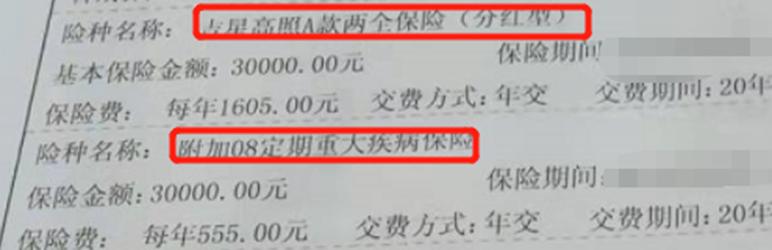

这是我父母当时获得的保险,名称:好星高霍A和整个世界保险(股息类型)(以下简称为好星A),以及08个常规的主要疾病保险(以下是称为主要疾病) 。以下是一些介绍:

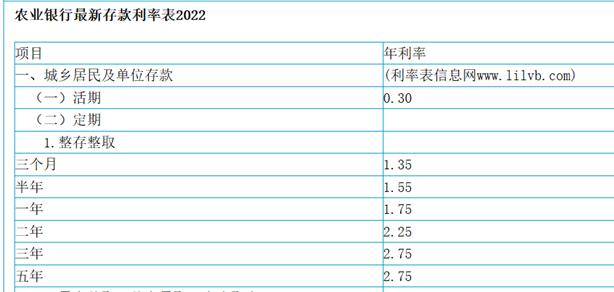

首先,吉祥星A:您每年必须支付1,605元的费用,并连续20年支付费用,而基本保险金额为30,000元。其中有很多术语,没有一个列出,以下要点是:产品的意思是:每年支付1,605元,连续20年付款。其中所谓的股息是,如果被保险人在70岁之前去世或整个人是在其中列出了很多限制,那么您可以支付的金额为:[30,000+股息 +最终股息]** 2。如果您居住到70岁,最后一个将是:30,000多个股息 +最终股息。我问客户服务的股息和最终股息意味着什么以及如何计算它们。答复如下:股息是基于公司的营业额来的,每年都有不同(计算方法,我无法清楚地解释它,然后我问近年来有多少股息。搜索,搜索,搜索,我说21岁是411,然后是20年,2019年约为340或350)。最终奖金仅在最终合同到期或赔偿时才计算,并且可能是(即,可能不是)。然后,让我们为您做一些计算:股息是根据400元/年进行的,即,在20年后您可以得到的(70岁以后)是:30,000+400*20 = 38,000(of 38,000)当然,应该比较这个数字要多一点,毕竟,还有另一个可能的终点奖金,而年度股息也可能更多)。那么您认为这是什么?让我给您参考,并检查中国农业银行的最新存款利率,请参阅下表:

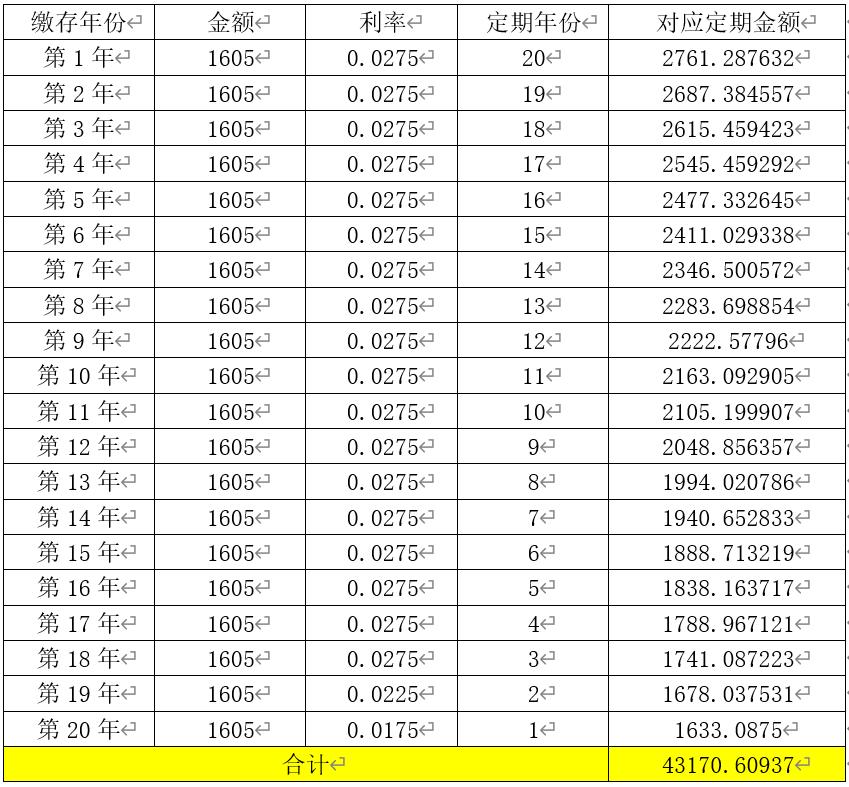

结合每年将1,605元转移到保险公司的年度转移,它将连续20年转移,这意味着我们第一年付款的1,605年是20年的固定存款,我们在我们中支付了19年第二年...它将依次下降,在2022年,中国农业银行将固定押金高于2年或以上,利率将高于2.25%,因此,让我们根据今年的计算利率:

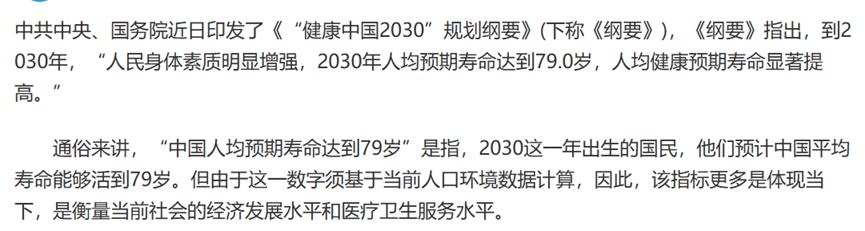

38,000元与43,170元人民币,这意味着在70岁的生活中,您真正获得的钱不如银行的定期押金那么高。另一方面,请考虑,也就是说,如果我们想获得比银行更多的时间存款,我们必须在70岁之前死亡!呢那么,现在人们的寿命是什么?根据下图:

根据国务院理事会发布的有关预期寿命的信息,购买此保险产品的人应该很难获得两倍的钱。

然后是一种主要疾病:您必须每年支付555元人民币,保险金额为30,000元。关于这个问题,我的同事咨询了业务人员,也就是说,您必须每年支付555元,然后在这20年中,如果这是一种主要疾病(但首先,不足以提出)。为了满足其条款列出的相应疾病),您可以支付高达30,000元的元素。而且,如果您没有严重疾病或在20年后不符合条款和条件,则无论您支付555款还是30,000的保险金额!呢呢我在这里强调这一点是为了告诉你,我的父母认为这与无法返回的幸运星A相同(受到其他人可能会误认为是这种情况的情况)。当然,由于这是一种重大疾病保险,即使无法使用(当然,最好不使用它),它也为我们提供了一定的保护。但是,现在,如果您只想找到其他任何事故保险,医疗保险或重大疾病保险,则费用应低于此,并且承保额应至少为10,000元。因此,我个人认为这是一种相对较低的绩效产品。

停止损失:然后,在理解这两种产品之后,我个人认为成本效益非常低,因此我希望在中间停止损失。请咨询公司的相关人员,询问如果我现在取消保险,我可以拿回多少钱?电话的答复说,重症疾病保险可以被取消,但是交出的钱不能退还(毕竟这是可以理解的,它已经保险了十年),而幸运的星A表示他只能退款很少红利发两全保险的骗局,远低于转让的钱。 。在这种情况下,请考虑退订重症疾病保险,并将其兑换为具有更高保险的其他产品,因此请联系商店进行程序。到达商厅后,我仍然想知道现在将退款多少,所以我要求处理业务的人首先对其进行计算。与我之前交出的所有产品相比(每个父母都收到了此产品的两份副本),我现在可以得到。这笔钱比已移交给的产品的金钱少约2,500元(此处不包括为重症疾病保险支付的产品)。

尽管过去十年中的钱不仅不多,而且缺少了2,000元的货币,但我自己的损失只能通过其他财务管理来补偿。后来,我们还将为老年人选择良好的保险。毕竟,父母是我们世界上没有任何条件和对待孩子的人。我在这里写这篇文章,希望记录事实并为我的父母做些我可以做的事情。我也希望每个人在选择保险产品时都能更清楚地理解。他们无法完全聆听推销员所说的话。他们必须有自己的判断和决定。毕竟,合同是黑色和白色的,当涉及到红色的嘴唇和洁白的牙齿时,他们经常有。主观上的猜想,人类心理学也优先考虑自身利益。特别是当老年人做出一些决定时,最好与家人讨论并做出决定。