肖辉忠:依托企业实现农业崛起?来看看俄罗斯是怎么做到的

简介:苏联解体之初,俄罗斯改革者对国家农业进行了大力改造,包括农田私有化、国有和集体农庄所有制改革、国家退出农业等。农业管理。俄罗斯农业的第一轮转型始于20世纪90年代,结束于20世纪90年代。标志性的结果是出现了中型私人农场,但农业和农村并没有复兴。农产品产量大幅下降,需要大量进口肉、奶、糖等。食品安全也因此成为俄罗斯的一个社会和政治问题。 21世纪初,普京上台后,俄罗斯开始了第二轮农业转型,并持续至今。在这一轮转型中,国家回归农业,推动建立新的规模化生产主体,解决粮食安全问题。

如今,俄罗斯农业正在复兴,粮食自给率大幅提高,已成为国际市场上不可或缺的农产品出口国。俄罗斯第二轮农业转型的关键是大型生产主体——农业控股公司的出现和壮大。多次外部危机带来的机遇以及俄罗斯政府对规模化农业生产主体的偏好和支持是农业控股公司崛起的关键因素。农业控股公司是俄罗斯农业强国之路的支柱。随着中俄农业合作日益密切,国内学术界和产业界有必要关注和研究俄罗斯农业控股公司现象。

【文/肖惠忠】

2014年克里米亚危机后,特别是2020年COVID-19疫情以来,俄罗斯在农业领域取得了明显成就。其粮食产量不仅足以满足国内粮食需求,重新夺回“欧洲粮仓”的地位,而且正在向“世界粮仓”和“农业超级大国”方向迈进。这些成就的取得,与21世纪以来俄罗斯农业第二轮转型中规模化生产主体——农业控股公司的出现密切相关。目前,俄罗斯农业远不是小农经济,也不是中型私营农场模式,而是以大型农业控股公司为主导的现代农业。

总体而言,国内对农业控股公司这一俄罗斯目前的大型农业生产主体的研究几乎没有。我们需要关注俄罗斯农业控股公司现象,因为这是中俄农业合作中的俄罗斯主体,也是中国农业企业进入俄罗斯市场后的主要竞争对手(或潜在合作伙伴)。

我们需要充分了解俄罗斯能源领域的俄罗斯天然气工业股份公司、俄罗斯石油公司、诺瓦泰克等大型企业,否则无法有效开展两国油气合作;同样,在中俄农业合作中,我们不能忽视俄罗斯农业经济领域中存在着“俄罗斯农场集团”、“米拉托克”、“Ekoniva”等大型农业控股公司。

本文首先介绍俄罗斯两轮农业转型,然后追踪俄罗斯农业控股公司的发展历程,重点探讨其发展的关键驱动力(外部危机、政府支持)和存在的问题。

俄罗斯两轮农业转型

苏联农业政策的核心是农田集体所有制和农业集体化生产。但苏联后期,需要大量进口粮食,粮食安全问题浮出水面。 20世纪90年代,俄罗斯第一轮农业转型的关键是农地私有化、国有和集体农场重组以及政府退出对农业市场的干预。原本期望形成以私人农场为主的生产模式,但结果却是农业产量大幅下降。农产品特别是肉类需要大量进口,食品安全问题引发担忧。

此时,两场危机、两个数字正在推动俄罗斯农业政策的转变。 1998年金融危机(卢布贬值)使得国内生产的农产品比进口更有优势,俄罗斯农业经济对社会资本的吸引力增强; 1999年科索沃战争引发俄罗斯与西方的冲突,导致俄罗斯官员限制农产品供应。上升到国家安全的层面,为国家回归农业铺平了道路。

普京总统和时任农业部长戈尔杰耶夫顺势而为,启动了第二轮农业转型。此轮转型延续了此前的私有农地政策,但否定了中型私有农场作为生产主体的道路,转而支持规模化农业生产者——农业控股公司。

(一)第一轮农业转型成效惨淡

俄罗斯农业的第一轮转型并没有走向想象中的欧洲式“私人农场化”,而是倒退到“小农经济”。从1995年至2000年的农业产量来看,改革者寄予厚望的私营农场所占比重不足3%,原集体、国有农场改制后的农业企业所占比重不足45%,而家庭小规模农业经济则支撑着全国一半的农业产出(52.9%)。小农经济被俄罗斯官员视为落后的标志和屈辱的标志。诚然,小农比例高并不是因为生产能力强,而是因为农业企业和个体农场产量下降。

俄罗斯的农业产量在20世纪90年代一直在下降。 1990年至2000年,俄罗斯粮食、甜菜、肉类和奶类产量减半(或接近减半),需要从国际市场购买大量肉制品。 1992年至1997年,俄罗斯肉类进口增长440%,其中鸡肉进口增长2500%以上,猪肉进口增长近500%,牛肉进口增长245%。在俄罗斯国内市场,进口肉类的比例从1992年的8%增加到1997年的30%;在莫斯科和圣彼得堡,进口肉类的市场比例在70%至90%之间。

长期大量进口农产品特别是肉类产品,导致俄罗斯官员逐渐将这一问题上升到经济安全和国家安全层面,俄罗斯社会对此已形成共识。 1995年以来,俄罗斯社会发起“粮食安全”行动倡议,得到了农业企业、个体农民、地方政府、食品加工企业、农业利益集团(肉类联盟、粮食联盟、糖业联盟和俄罗斯农业党)的支持。 ETC。)。

1998年卢布贬值后,俄罗斯国内农业生产开始复苏; 1999年的科索沃战争导致俄罗斯与西方关系紧张,俄罗斯对粮食安全的认识从此从自由主义(通过国际贸易确保粮食安全)转变为保守主义(自给自足、国家粮食独立)。俄罗斯高等经济大学教授斯韦特兰娜·巴尔苏科娃(Светлана Барсукова)认为,俄罗斯的粮食安全理念继承了典型的“军事”思维传统:警惕敌人。

对于确保粮食安全的途径,俄罗斯决策者认为不能依赖小规模农民经济和中型私人农场,而必须依赖大型和超大型农业生产者。俄罗斯农业政策的关键制定者是1999年上任的农业部长阿列克谢·戈尔杰耶夫。他的主要理念是“20世纪90年代初摧毁国有和集体农场的政策给农业带来了负面后果。影响。

俄罗斯农业的未来是建立大型农业企业和垂直一体化的农工联合体。”普京全力支持戈尔杰耶夫的想法,两人拉开了俄罗斯农业第二轮转型的序幕,并取得了重大成果。效力。

(二)第二轮农业转型成果丰硕

从国内生产来看,俄罗斯目前的粮食安全水平已大大提高,粮食、甜菜和肉类产量远高于2000年的水平,也超过了1990年苏联解体前的指标。2023年3月,总理米舒斯京部长在汇报2022年全年政府工作时指出,“俄罗斯是世界上粮食安全水平最高、最可靠的国家之一,具有自给自足能力”谷物、植物油、鱼类、糖和肉类分别为177.8%、211.1%、153.3%、103.2%和100.9%。

俄罗斯实现了肉类自给自足,这是其农业经济的一项重大成就。 2023年俄罗斯人均肉类消费量将超过80公斤(世界平均水平为42至43公斤)。这是俄罗斯国内肉类生产复兴的结果,主要是农业控股公司的贡献。

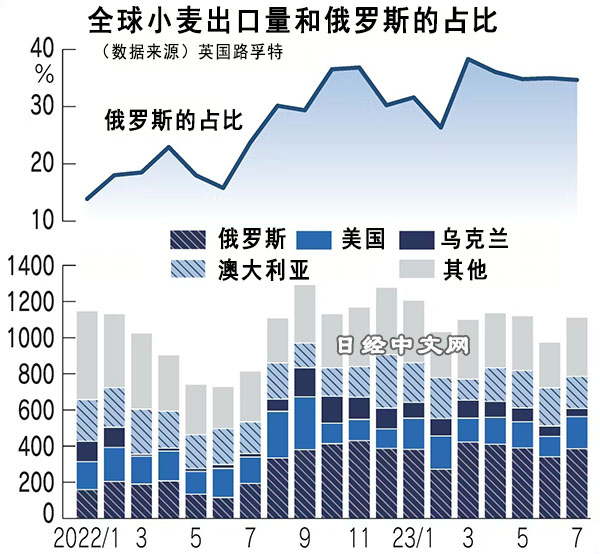

从对外贸易来看,俄罗斯已从农产品进口大国转变为出口大国。 2020年俄罗斯首次实现农产品贸易顺差,并将在2021年至2023年继续保持顺差状态。虽然主要得益于小麦出口的贡献,但也与肉类下降有关进口和实现出口。

第二轮农业转型后,俄罗斯农业控股公司迅速成为主导力量,农业生产和出口能力显着增强。俄罗斯农业控股公司实力和影响力的快速增长值得关注,尤其是其背后的原因和问题需要研究。

2. 俄罗斯农业控股公司的创建和发展

俄罗斯没有官方文件定义农业控股公司。来自俄罗斯总统国民经济和国家行政学院的Vasily Uzon(Василий Узун)和Natalia Shageda(Наталья Шагайда)结合俄罗斯实际,对农业控股公司的定义是:这通常是一个大型农业组织,是一个企业集团,农业生产、加工、服务等领域的其他公司通过参股方式实行控股公司统一管理。

(一)设立农业控股公司

俄罗斯农业控股公司的出现与其他领域(主要是金融、石油天然气、食品加工业)资本进入农业经济有直接关系。俄罗斯农业控股公司的组建模式多种多样,经历了不同的发展阶段。它始于食品加工公司设立的农业控股公司(21世纪初)。后来,更多的农业控股公司由金融和其他领域的投资者设立(2005-2009年),其中一些是为了实现垂直一体化。农业控股公司(2007-2011年及以后)。

俄罗斯农业经历了从国有农业控股公司主导到私营农业控股公司主导的转变。 2006年第一次全俄农业普查中,国有农业控股公司数量占59.4%,私营农业控股公司占40.6%;到2016年第二次全俄农业普查,私营农业控股公司数量增至92%,国有下降至8%。目前,私营农业控股公司占据绝对优势,拥有企业近千家,其中年销售额超过20亿卢布的大型私营农业控股公司约100家。