降息反降出祸事?这可能是数十年来“最痛苦”的美联储宽松周期

资料来源:财经联社

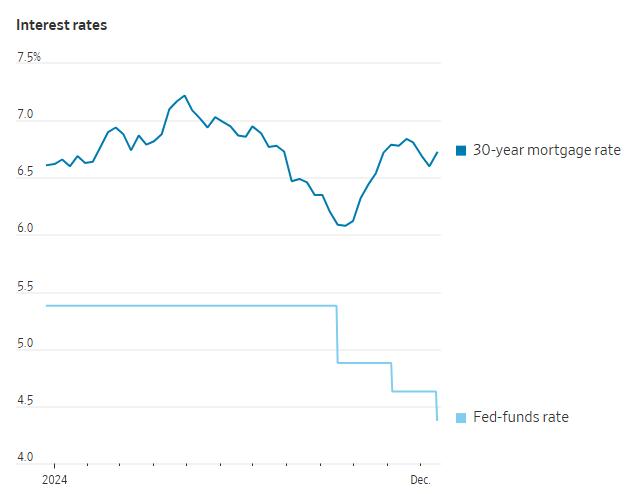

财经社12月23日电(编辑潇湘)不少美国购房者寄希望于美联储降息,让房贷利率更便宜。但到目前为止,在美联储“三连降息”后,房贷利率大幅上升。

据房地美称,自美联储9月开始降息以来,美国30年期抵押贷款平均利率已从约6.1%升至约6.7%。预计利率将进一步上升。这是因为抵押贷款利率随着十年期国债收益率的变化而变化,而十年期国债收益率在过去几个月中急剧上升。

事实上,在一些业内人士、尤其是债市投资者看来,这可能是数十年来最“痛苦”的美联储宽松周期……

债券交易员很少因美联储的宽松周期而遭受如此大的损失。现在,他们不得不担心2025年会出现更多类似的情况。

美联储数十年来“最痛苦”的宽松周期

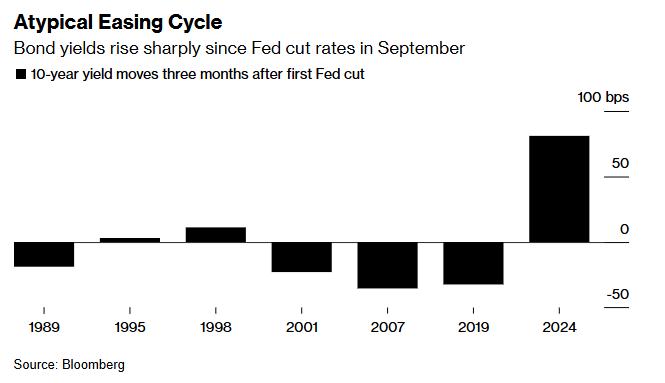

自美联储9月开始降低基准利率以来,美国10年期债券收益率已攀升逾75个基点。这是一种违反直觉的市场反应——降息导致债券市场遭受巨大损失:10年期美国国债收益率现已创下1989年以来降息周期前三个月的最大涨幅。

长期债券收益率的飙升很大程度上取决于对未来短期利率的预期,而不是当前利率。尽管过去三个月美联储基准利率确实在下降,但对未来利率走向的预期却在不断上升。

上周,尽管以美联储主席鲍威尔为首的政策制定者暗示准备大幅放缓明年的宽松货币政策,美联储连续第三次会议降息,但10年期美国国债收益率飙升至七个月高位。步伐。

SEI Investments Co.固定收益投资组合管理全球主管肖恩·西姆科(Sean Simko)表示,“美国债券收益率正在重新定价,以适应更高的长期收益率和更加鹰派的美联储的概念灌输。”他认为,在长期收益率走高的推动下,这一趋势将持续下去。

从某种意义上说,收益率上升也凸显了本轮经济和货币周期的独特性。

尽管借贷成本上升,美国经济的韧性仍使通胀率顽固地高于美联储2%的目标,迫使交易员放弃对来年更激进降息的押注,并全面打压债券价格。反弹的希望。

经过一整年的跌宕起伏,美国国债交易员年底可能会面临又一个令人失望的一年,整个国债市场勉强能达到年初的水平——彭博美国国债该指数现已连续第二周下跌,几乎抹去了今年早些时候的所有涨幅,其中长期债券领跌。自美联储9月开始降息以来,该指数已下跌约3.6%。

相比之下,债券市场在过去六个宽松周期的前三个月都取得了正回报。

明年的情况会不会更加困难?

与此同时,明年的前景将充满挑战。债券投资者不仅要应对美联储在一段时间内按兵不动的前景,还要应对候任总统特朗普即将上任的政府可能引发的动荡。

Brandywine Global Investment Management投资组合经理Jack McIntyre表示,“美联储已进入货币政策的新阶段——暂停阶段。这种情况持续的时间越长,市场就越有可能对加息和降息进行同等定价”。政策的不确定性将使2025年金融市场更加波动。”

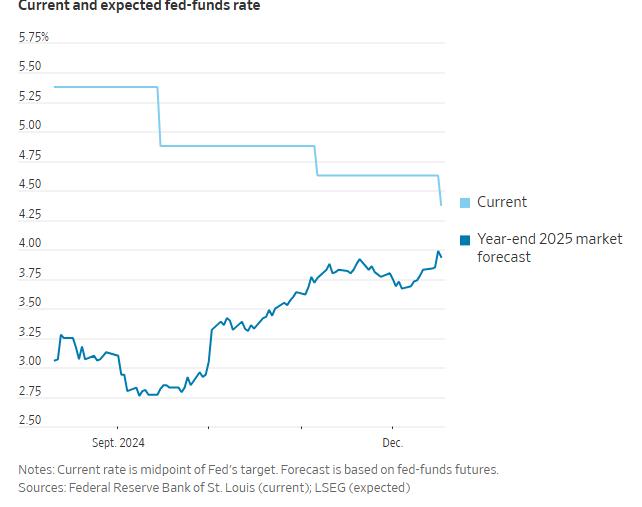

上周的年终利率会议上,除了美联储点阵图令人惊讶地将明年降息次数减半至两次之外,还有一个令人担忧的现象——19位美联储官员中多达15人认为通胀面临上行风险,而在 9 月份的会议上只有三位做出相同预测的人。

因此,利率市场交易者很快重新调整了利率预期。掉期市场的最新数据显示,交易员甚至没有完全消化明年上半年的另一次降息。他们目前押注美联储明年总共只会降息约37个基点,这明显低于美联储点阵图预测的50个基点。

最近长期债券的下跌并没有像往常那样吸引那么多逢低买入者。

以杰伊·巴里为首的摩根大通策略师最近建议客户购买两年期债券,但他们表示,他们目前“感觉没有必要”购买期限较长的债券,理由是“缺乏未来的关键经济数据”。几周。”随着进入年底,交易量将会减少,大量新的长期债券供应将会出现——美国财政部计划在未来几天内拍卖约1830亿美元的债券。

剩下的唯一有效的策略

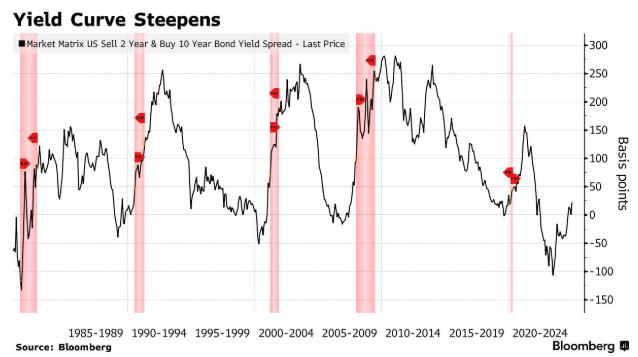

当然,幸而不幸之中,在当前降息消除“加息之祸”的宽松周期中,如果说有什么传统债市策略可以借鉴的话,确实有一棵“孤苗” - 押注美国。债券收益率曲线的陡峭是对美联储敏感的短期国债表现将优于长期国债的押注。

当前的环境为曲线陡化策略创造了极好的条件。上周美国10年期国债收益率比两年期国债收益率高出逾25个基点,创下2022年以来最大差距。周五数据显示美联储首选通胀指标增长后,利差才收窄。 PCE价格指数上月放缓。但这笔交易仍然是过去几个月的明显赢家。

这个策略背后的逻辑很容易理解。

投资者开始看到所谓的曲线短端的价值,因为两年期国债收益率目前约为 4.3%,几乎与三个月期国债(相当于现金)相同。但如果美联储降息幅度超过预期,两年期美国国债价格仍有上涨潜力。

从跨资产角度来看,鉴于美股估值过高,目前两年期美国国债可能相当有价值。

Citadel 证券全球利率交易主管迈克尔·德帕斯 (Michael de Pass) 表示:“市场可能认为债券便宜——当然相对于股票而言——并将其视为抵御经济放缓风险的保险。唯一的问题仍然是,你是否需要债券?”来付钱吗?”这个保险赔付多少钱?如果你现在看看前端,你实际上不需要付出太多。”

相比之下,在通胀依然停滞且经济依然强劲的情况下,长期美国国债可能越来越难以吸引买家。一些投资者还对特朗普的政策纲领持谨慎态度,这不仅可能推动经济增长和通胀,还会加剧本已庞大的预算赤字。

北方信托资产管理公司副首席投资官迈克尔·洪斯塔德表示,当你开始考虑当选总统特朗普的政府和支出时,这肯定会推高长期债券收益率。他目前还青睐与通胀挂钩的通胀保值债券,作为对抗消费者物价指数上涨的“相当便宜的保险对冲”。