潘攻愚:被中国搞破防了?美国半导体行业协会大变脸

【文/观察者网专栏作家潘公宇】

“2023年,中国大陆半导体销售市场份额将占全球7%。”

上个月,美国半导体行业协会(SIA)发布了《2024年美国国家半导体行业报告》,上述数据来自于这份报告。

7%,这个数字不仅低于欧盟、日本和韩国,也只有美国的七分之一。

事实上,SIA每月与世界半导体贸易统计(WSTS)组织合作发布全球区域半导体销售报告。以7月数据为例,如下:

从这张表中我们可以看到,无论是单月销售数据、年度销售数据还是三个月平均,中国大陆稳稳占据全球销售量的30%左右。为什么它在这份年度重量级行业报告中如此重要?变成7%了?

SIA在报告中没有提供具体的统计数据或计算模型,但在附录中表示,“本报告选择与波士顿咨询集团(BCG)和牛津经济研究院合作,使用独立调查数据和行业咨询公司数据。计算模型”。

不管怎样,7%这个数字太“神奇”,与现实相差太远。

SIA 自豪地成为美国国内半导体行业最具实力和影响力的商业联盟。 2023年美国半导体销售总额将达到2640亿美元,SIA会员占美国半导体行业销售总额的99%。

SIA还定期选举“轮值发言人”作为行业协会代表,与美国政府高级官员联系。是美国商务部产业研究的重要帮手,在美国国内政策制定、展会招商、行业咨询等方面发挥着举足轻重的作用。影响。

以专业和权威着称的新航怎么会在这份极具影响力的报告中犯下如此错误呢?

我们可以称之为“破防谬误”,而新航正在改头换面。

变脸一号:中国叙事从合作转向对抗

长期观察和分析全球半导体数据的业内人士应该熟悉SIA的语气。多年来,该组织一直强调开放合作和贸易优先。

2019年,当美国商务部等部门准备对华为实施最严厉的“绞杀令”时,SIA立即站出来表示强烈反对(如下图),认为对华为全面断供最终将损害美国半导体厂商的利益。 ,必将激发华为打造全面自主产业链的野心:“国家安全不能以削弱美国半导体竞争力为代价”。

2022年,全球“缺芯潮”愈演愈烈之际,美国商务部向全球最大的50家半导体企业、机构和个人发布了供应链调查问卷。心灵观察研究所调查并阅读了数十份调查问卷,发现SIA询问美国商务部BIS的反馈最为详细。

新航在给商务部的请愿书中,用公事公办的语气对美国当局进行告诫和教训:什么是国家安全?确保供应链健康稳定,才是对国家安全的最大裨益。

SIA当时指出,美国半导体行业仅次于美国制药和生物技术行业,需要进入全球市场来资助非常大的研发投资,以继续保持美国技术领先于全球竞争对手,形成“良性创新循环” ”。中国是全球最大的单一市场,2021年占美国芯片收入的36%,也是半导体制造设备销售的最大市场。

理性分析先于定位,将国家利益置于更广泛、长期的商业政治图景中。可以说,当时的SIA在围堵中国高科技的狂潮中代表了一股睿智而冷静的力量。

但对比2019-2021年SIA《美国半导体年报》,2024年版几乎没有与中国合作的叙述。美国半导体供应链与世界的关系仅抽象为一句话:“大约有四家总部位于美国的半导体公司”。三分之三的收入来自对国外市场的销售。”

在“供应链再平衡”一章中,我们看到了几个小段落,分别是“美日”、“美韩”、“美欧”、“美北美”应该如何加强合作关系,甚至“美印”进行了详细阐述,但中美合作却在报告中消失了。

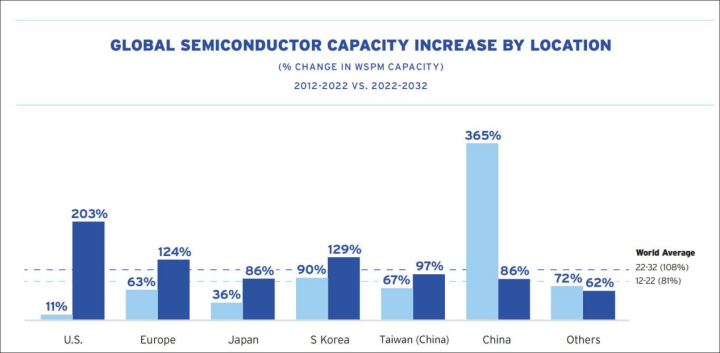

如果说第一句话的谬误可能是新航对中国大陆的刻意歪曲,那么新航对于未来的前景同样不看好中国大陆。报告指出,2022年至2032年,美国芯片制造业产能将增长203%,而中国仅增长83%,低于108%的全球平均水平。

如果把这个数据交给美国商务部,那就尴尬了。目前,美国参众两院正在不遗余力地批评中国半导体大肆扩张生产线。产能过剩正在扰乱全球供应链。如果中国大陆的产能增速连全球平均水平都达不到,那么是谁在制造产能过剩、扰乱供应链呢?

在这里,SIA的中国叙事面临一个困境:如果把未来中国大陆芯片市场的增速写得比较高,就会显得让对手难堪,“鼓舞敌人士气”,所以数字只能调低;但如果看空中国大陆未来的增长,就会给“产能过剩论”带来挫败感。

这种左派和右派的心理斗争,是新航注重情感输出和政治立场,丧失产业观察模式意识的表现。