高人解读恒大事件--庞氏骗局?

一、恒大的庞氏骗局

一年多来,恒大深陷债务危机的传闻不断。

2020年9月,这场危机已经引起舆论关注。

有传闻称恒大致信政府,请求政府支持恒大重大资产重组,以便利恒大资本市场融资,但遭到拒绝。

也有人认为,是三道红线把恒大逼死了。

抛开这些,我们先来看看恒大2020年至2021年的分红情况。

1、2020年1月,每股股息1.149元,许家印获得股息116.76亿元;

2、2020年7月每股分红0.653元,许家印分红66.36亿元;

3、2021年6月,每股股息0.152元,许家印获得股息15.45亿元。

抛开2018年许家印从恒大拿到的114.83亿元人民币不谈,在巨大的债务危机下,许家印个人去年以来已经获得了近200亿元的分红。

就在两个月前的7月15日,恒大突然宣布将于7月27日召开董事会,讨论公司特别股息方案。

这一下子震惊了市场。去年,其债务仍有1.95万亿美元。这六个月,恒大有钱派特别股息吗?

这给了投资者很大信心,认为这是恒大债务问题得到有效解决的信号,次日股价大涨9.5%。

结果,据说迫于债权人的压力,分红计划不得不取消。

许家印还个人向恒大公司借出大量资金,利率高达12%以上。爆炸前,这些资金已全部收回,本金和利息均安全。

2018年,许家印用自己的钱购买了恒大集团在香港发行的10亿美元债券。

恒大方面表示,自2019年3月以来,恒大已使用自有资金偿还债务本息合计110亿美元。其中有多少属于许家印本人不得而知。

这是负债累累的企业的工作吗?

这是一个企业主为了拯救自己的公司而采取的行动吗?

我不这么认为。这更像是试图掏空恒大,在危机时刻获取利润。

2021年6月分红之前,恒大资金依然短缺,因此加大了向内部员工筹集资金的力度,大量员工投入了数千万或数百万美元。如今,这些人已经成为引爆恒大危机的雷霆。

2021年,恒大豪言要减少债务、增加房地产销售。

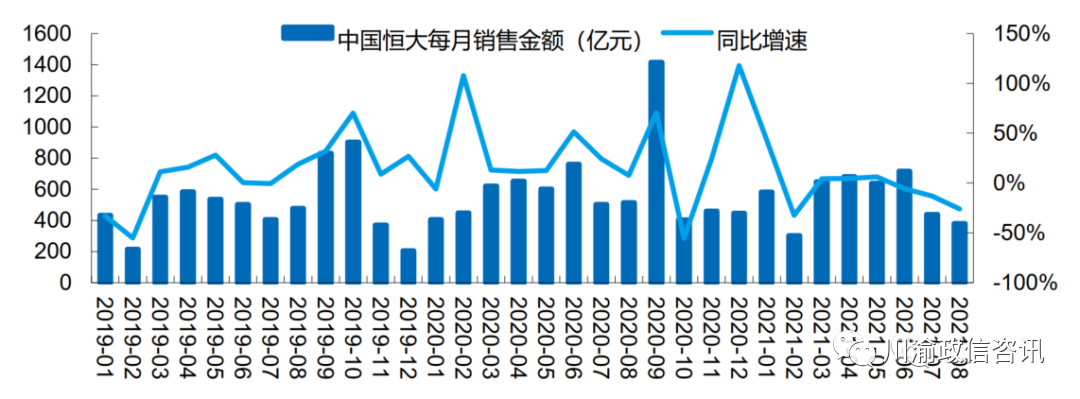

2021年上半年,中国恒大实现合同销售额3567.9亿元,同比增长2.3%。完成全年7500亿元业绩目标的47.6%

而其在2020年的表现也同样亮眼。

公告显示,截至2020年12月31日,恒大实现2020年合同销售额7232.5亿元,恒大有息负债余额7165亿元。与2020年3月宣布实施“高增长、控规模、减负债”的发展战略相比,9个月有息负债减少1578亿元。

2021年6月29日,界面新闻从恒大集团获悉,恒大目前有息负债约超过5700亿元,较去年峰值逾8700亿元大幅下降约3000亿元。 2021年,有息负债实际减少1300亿。

但这些销售的成本是多少?减少有息债务的成本是多少?

这是风险转移。

恒大近两年的大量销售额来自于未在网上登记的期房的全额付款销售。它将在建项目抵押给银行,同时也使用商业票据向供应商付款。

有息负债有所下降。

但商业票据余额高达2000亿以上,无数购买恒大房屋的购房者面临着无法顺利交房或取得产权证的可能。

因为恒大的准业主非常多,我算了一下,恒大一般需要两年半的时间才能交房。再加上这段时间的动乱,2019年到现在的购房者应该还没有没收房子。 2019年-2020年,恒大销售面积分别为5846.3万平方米和8085.6万平方米。今年1-7月,恒大销售面积4844.9万平方米,合计18776.8万平方米。按平均家庭面积100平方米计算,总数约为188万户。 。

即使一半家庭已经交房,仍有近100万家庭陷入这个陷阱。

这些仍然是债务,但并不是真正的有息负债。即使是恒大财富也不能称为带息负债,因为它是投资产品,而不是债务。

他欠的是房子,欠的是货钱,欠的是客户投资的钱。

一方面是不断兑现股息,另一方面是吸引更多人加入到这个游戏中,缓解即将到期的债务压力。这是一种什么样的行为?

这是一个标准的庞氏骗局。

那么什么是庞氏骗局呢?就是用高收益吸引参与者,用后来加入的人的钱让先加入的人受益。实际项目本身并不盈利。

恒大低价卖房,高利率吸引投资。这些算是高福利吗?当然是。

恒大大部分项目实际上都处于亏损状态山东尚可佳骗局,这也是房地产行业的共识。

我认识一个P2P老板,和他有过深入的讨论。

我问他,你不知道最后的结果会是崩溃吗?为什么我们需要把它做得越来越大?

他告诉我,在债务压力下,他总是希望先解决当前的问题,把未来的问题留到以后解决。现在不解决的话,现在就死了。如果以后解决了,万一还有出路呢?

于是更多的人被拉进来偿还最初的债务,如此循环下去,最终债务越来越大,从几千万到几十亿。

这不就是今天的恒大吗?

恒大现在所做的一切,在我看来,似乎并没有拯救恒大。不然的话,他为什么要在2021年派发股息呢?

这个时候,如果你再读一下许家印的那句话,我宁愿一无所有,也不愿把投资人的钱全部退还,你会作何感想?

隐瞒在建工程已抵押的事实并将房屋全款出售给客户,属于何种行为?

难道许家印没有想到供应商不合作,工程承包商不承建该项目吗?

没有人比他更了解恒大的实际情况。

没有人比他更清楚恒大手头有多少债务和现金。

明知后果,却采取这样的销售策略,我们能理解他是在拯救恒大吗?

难道他就没有预见到恒大财富无法赎回的现状吗?当然可以。为什么四五月份还在疯狂销售和促销内部理财产品?

我的理解是,他正在寻找接受者,拖延时间,并继续把钱塞进他的个人口袋。

不只是他。

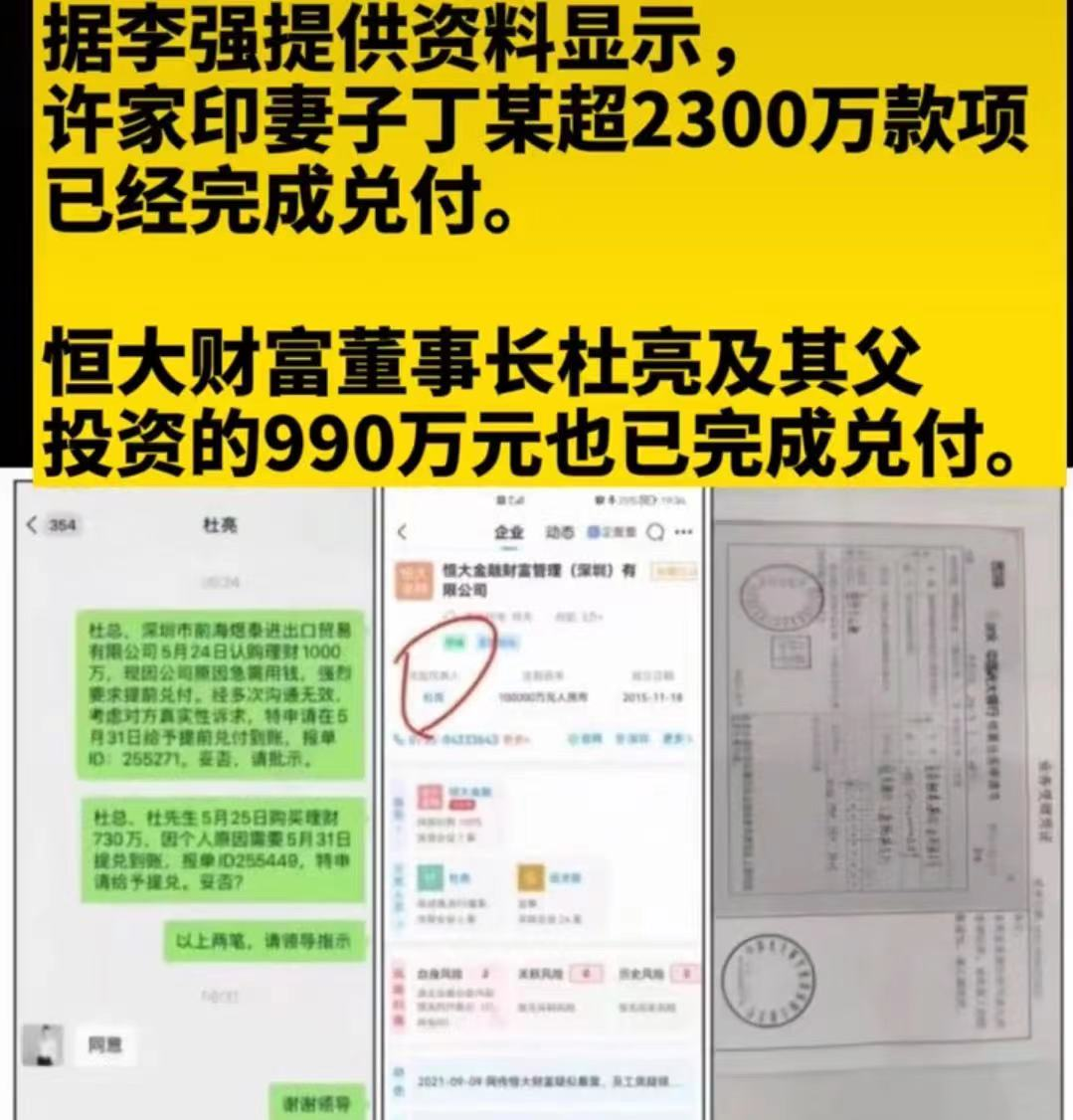

2021年8月,许家印辞去恒大地产董事长职务后,中国恒大副董事长兼总裁夏海钧减持恒大地产、恒大汽车股票,套现逾亿港元。

近期恒大财富爆料许家印妻子及高管提前套现投资款,说明恒大高管们都在拼命往自己的口袋里塞钱。

如果说他们这样做是为了拯救恒大,有人会相信吗?

在巨大的P2P骗局的后期,所有公司都经历了类似的情况。

无论是公司老板还是高管,他们都在疯狂抛售,同时努力赚钱。

最后的时刻即将到来,这些人所想的都是如何实现自己的利益。至于客户和合作伙伴,他们并不关心洪水。

数十万购房者被卷入这个漩涡。

数千家企业也参与其中。

数量不详的债券投资者、信托投资者、金融产品投资者也参与其中。

这个时候,你想说许家印只是一个失败的企业家。我不同意这个观点。

我认为这其中涉及到非常严重的商业道德甚至法律问题。

如果你想破产,就趁早吧,至少不会拖那么多人的后腿。

为了拯救公司,用你的个人财富。几百亿或许救不了恒大,但至少证明你是真心救人,而不是把人拖进陷阱。

即使要出售房屋,也应该向消费者明确披露风险,告知消费者在建工程抵押后可能出现的产权纠纷。你能称之为为客户创造价值的销售方式吗?这不是造成灾难吗?

如果你想避免引起挤兑,你的高管就不应该提前付款,你的老板也不应该在这个时候把钱放进自己的口袋!

难道你不知道你的背后是无数人的生命和财富吗?

如果明知后果却还这么做,那就叫坏事。

熟悉我的朋友都知道,我是一个支持市场经济、每天为商人、企业家挺身而出的人。但我想问的是,是谁在败坏商人、企业家的声誉?

他是一个像许家印一样的骗人的商人。

P2P老板不是商人。真正的商人是诚信经营、信守合同、承担责任的企业主。经营庞氏骗局的人被称为骗子。

我们应该反思的是,骗子是如何上塔的?

在我们这样的社会,为什么我们总把骗子视为英雄呢?

有人说,最不想救恒大的人是许家印,而不是其他人。

如果你真想救我,就把你口袋里的钱拿出来吧!

二、恒大事件解读及后续影响判断

一、恒大现状

结论:恒大实质性破产重组不可避免,这或许可以称为名义上的软着陆。原因如下:

1)恒大未来不会有经营性现金流入。恒大8月销售额381亿元,同比下降26%。目前,恒大财富出现挤兑,公众对恒大期房竣工失去信心。预计恒大未来销量将进一步下滑,甚至归零。叠加融资渠道不再畅通。除了出售资产外,恒大没有任何现金流入。

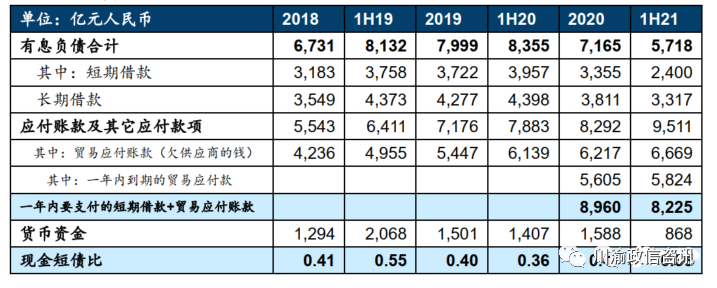

2)一年内较大刚性支出依然存在。截至2021年上半年,恒大短期借款为2400亿元,一年内应付供应商的贸易付款高达5824亿元。仅这两项支出合计就超过8000亿元。目前,供应商对恒大的信任已经完全消失,没有现金就不发货。

3)从微观研究的角度来看,恒大可能对本土企业的糟糕处境了解不多。目前,恒大800多个项目中,有500多个项目处于暂停状态。其中,安庆、泰兴等地的土地款尚未缴纳;宿迁、漳州等地项目多次抵押,一房多卖;有的地方银行监管的资金甚至被挪用。

4)错过了早期救援机会。据本报消息渠道了解,春节前以来,恒大已向中央提交多份破产预案,但均被上级部门否决。我们认为恒大可能隐瞒了部分情况,也可能是中央低估了恒大的困难。

综上所述,我们预测恒大未来实质性破产的概率较大,但对外公布时考虑到了更大的系统性风险,或者是软着陆。就还款顺序而言,我们认为优先保证已售项目完成,优先考虑供应商欠款,其次是向金融机构借款。

2. 可能的解决方案

目前,在恒大资产处置方面,我们得到的消息显示:

1)中央要求恒大确保已售项目交付,未售项目、已竣工楼盘等资产将予以出售。剩余土地资产等将用于抵偿债务。

2)对于金融机构贷款等可以展期的债务,需要展期。

3)中信集团等机构介入,对恒大资产进行托管。广东省聘请德勤作为外部审计师,对恒大可变现资产(主要是改造项目)的真实价值进行审计。

4)恒大香港大厦预计出售给越秀,价格仍在谈判中。

5)恒大地产方面,预计1-2家龙头房企将按市值300亿元以下讨论收购。恒大财富宝事件后给出的赔偿方案中提到,购买恒大金融产品的业主可以扣除未来的物业费作为付款。我们预计恒大地产的价值将因这一影响而下降。 。

3、短期资金缺口扣除

在极其乐观的情况下,恒大短期资金缺口依然超过1000亿元。

1)表内外负债总额或将超过3万亿元。截至2021年上半年,恒大表内负债总额为人民币1.97万亿元,其中人民币5,718亿元为带息负债。一年内到期的带息负债+贸易应付账款(欠供应商的款项)合计已超过人民币8225亿元。账面货币资金只有868亿元,这部分资金可能还是水的。这还不考虑表外负债,市场保守估计可能超过1万亿元。

2)恒大的土地储备看似价值不菲,但也很水,变现难度很大。截至1H21,中国恒大拥有土地储备项目778个,总规划建筑面积2.14亿平方米,土地储备原值4568亿元。虽然相应的土地储备名义价值超过2万亿元,但我们认为实现起来有一定难度。由于恒大30%以上的土地储备位于低能耗城市,而四五线的滞销车位和商铺也被记录为土地储备,因此存在大量积水。此外,金茂、万科、碧桂园等房企此前曾与恒大洽谈过项目销售,但尚未达成合作。我们认为恒大土地储备的实际变现价值较低。

3)老旧改造项目质量相对较好,但需要拆分出售才能变现。截至2021年上半年,恒大拥有146个改造项目,其中61个位于深圳。我们预计深圳这部分项目的质量相对较好。如果能够拆分出售,乐观情况下有望获得1000亿元现金。建发和金茂此前都曾与恒大进行过谈判。据报道,恒大老旧改造项目存在融资过多或暗藏惊喜的情况,整个谈判周期较长。而且整个旧装修面积比较大,需要拆分后才有买家接手。

4)资金缺口超过1000亿元。假设在政府的帮助下,购房者的信心得到恢复,恒大明年可以成功出售并收款5000亿元(极其乐观的假设),老旧改造项目可以顺利出售,总计1000亿元(一年内全部出售也是非常乐观的假设),恒大地产可以出售300亿元,一年内489亿元的贸易应收账款全部收回,还差8225亿元偿还一年内到期的有息负债和供应商应付账款。目前,资金缺口仍超过1000亿元。这并未考虑恒大财富的挤兑情况,以及应付员工的工资、带息负债的利息和新的运营成本。

4、对房地产行业的影响

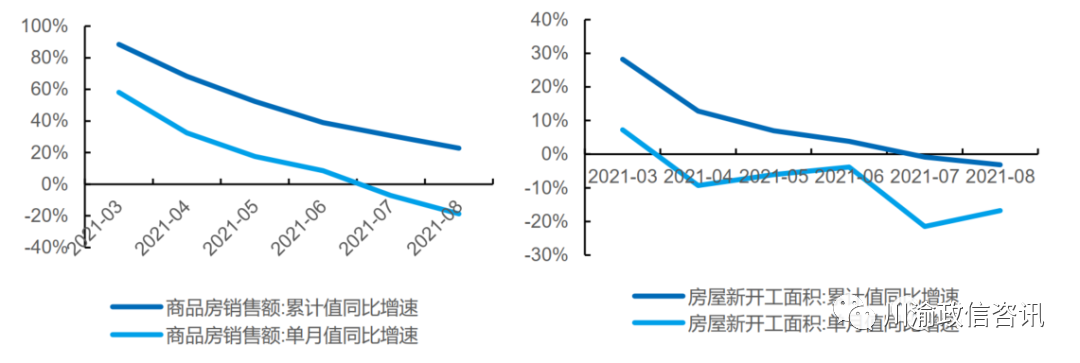

短期来看,行业发展放缓,出清加速。对于整个房地产行业来说,这无疑是一个艰难的阶段。行业整体面临融资困难、销量下滑、监管政策依然从紧的局面。统计局数据显示,今年8月全国商品住宅销售同比-18.7%,下滑加速,1-8月累计销售额同比收窄至22.8% ; 8月新建房屋面积同比-16.8%,1-8月累计销售金额同比-16.8%。累计新开工面积同比增速回落至-3.2%。我们预计现金流压力较大的房企今年四季度可能难以生存。今年年底,行业清理将加快。

房企流动性紧张导致土地拍卖损失加剧,地方政府财政压力较大,正在寻求中央救助。恒大事件的爆发,导致行业信用风险蔓延,加大了金融机构对房地产企业的厌恶感。各大房企信贷融资受到影响,加之销量下降,现金流压力普遍很大。房地产行业整体流动性偏紧,这在近期的土地拍卖中得到了体现。具体来说:

①统计局数据显示,8月全国土地成交价格同比-10.5%,1-8月累计同比-6.2%。

②上周,福州、青岛、济南、天津等城市在调整地方拍卖规则后完成了第二次土地集中供应。四城溢价率均下降,流拍率上升。福州、青岛、济南、天津第二批土地供应的流拍率分别为32%、10%、35%、34%。首批集中供应土地的流拍率分别为13%、2%和5%。和22%。

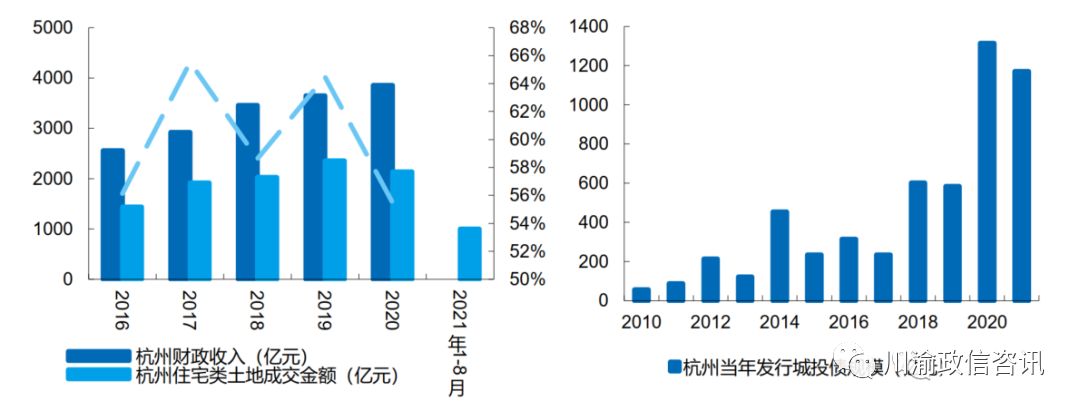

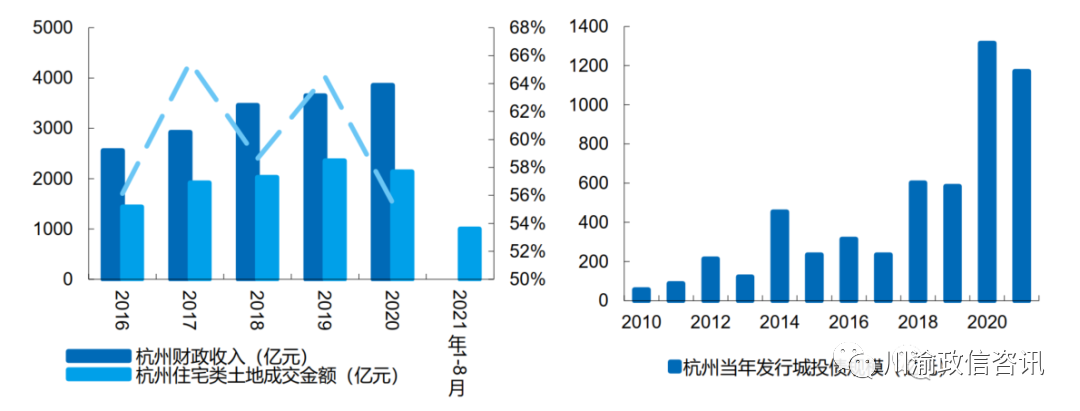

③ 本周,杭州、沉阳、合肥等地的二手土地供应销售中有较大比例未售出。成都市共推出二次土地供应项目19个,其中15个以最低价格成交。卖地降温将增加地方政府的财政压力。以杭州为例,去年本地拍卖市场蓬勃发展,本地拍卖收入位居全国第二。 2020年杭州住宅用地成交总价2138亿元,新发行城投债也超过1300亿元。今年1-8月,杭州住宅用地成交额998亿元,仅为去年的47%。今年1-8月,杭州信发城投债规模达1171亿元。近期土地拍卖损失愈演愈烈,地方政府的财政压力可想而知。

④一些财政压力较大的地方政府开始向中央寻求帮助。据我们调研,河北、山东、安徽等地地方政府在面临卖地困难后,都开始向中央寻求帮助。此外,我们还了解到,不少省份地方政府已向中央政府提交了多家民营房企的救助名单。

房地产产业链企业可能面临应收账款减值风险。与恒大有合作关系的公司很多,包括不少上市公司,如东方雨虹、健朗五金、欧派家居、索菲亚、老板电器等,这些公司可能面临应收账款减值的风险。例如,老板电器对恒大的应收账款约为3亿元,占其2020年净利润的17%。恒大对产业链公司业绩的影响不容小觑。详细产业链企业名单、市值及PE估值见附件1。

5、近期风险较大的房地产企业

据我们调研,融创中国、绿地控股、富力地产、荣盛发展、蓝光发展、花样年、新丽地产、阳光100等房企近期均面临现金流紧张的困境。上半年这些房企的带息负债总额达到9881亿元,其中短期借款总额为3252亿元。账面货币资金总额2670亿元,现金与短期负债比率为0.8。

六、对银行信用的影响

他们更倾向于选择国有房地产企业,而对民营房地产企业的信贷额度可能会进一步缩水。

7、对国有开发商的影响

相对受益。短期销售竞争加剧,但土地竞争较小,国有开发商在未来竞争中更具优势。

由于民营房地产企业资金紧张,拿地更加谨慎,国企在后续拿地中的竞争可能会变小。但短期内销售竞争变得更加激烈。民营房企发行信用债因恒大事件而变得更加困难。销售回款对于民营房地产企业来说变得非常重要。我们认为下半年销售竞争将非常激烈。

8. 对私人开发商的影响

非常受影响。它对信用、销售和未来的发展战略产生深远的影响。

1)信用受损,金融机构对民间开发商更加反感,后续融资更加困难。

2)公众对民营房企品牌的信任度也有所下降,后续民营房企的销售情况也可能进一步恶化,从而影响后续的拿地、开工、竣工等流程。

3)发展战略变化。我们认为,即使私营房企度过了这一困难时期,鉴于目前拿地放缓,未来其规模仍将萎缩。长期来看,从主观意愿来看,未来民营地产企业将不再过于注重规模。客观地讲,国家也会有意识地控制民营企业的过度发展。

九、未来可能的投资机会

对于后续可能的投资机会,我们分三种情况来讨论。

情况一:大量注资,恒大可重振雄风。如果发生这种情况山东尚可佳骗局,房地产行业都将受益。我们认为这种情况不太可能发生,因此我们不会进一步讨论。

情景二:恒大实质破产,政策仍未放松。预计首先保证已售物业竣工,涉及民生,首先偿还员工工资和供应商欠款,其次是向金融机构借款。我们预计大部分借款将无法偿还。房地产行业发展放缓将向上下游传导,经济增速放缓。二级市场上,房地产板块估值将进一步受到打压,房地产股没有机会。但如果部分龙头房企超跌,仍有反弹机会。我们认为,在此情况下,保利地产、万科、华润置地等龙头企业,以及龙湖、旭辉等资质良好的民营企业,在超跌后将有进一步的机会。

情景三:恒大实质破产,但政策幅度略有放松。我们认为这种情况发生的可能性最高。根据我们此前与政府人士的沟通,政府对经济下滑也充满担忧。就连上海的区政府经济工作会议最近也由每月一次改为每周一次。不过,自7月份开始的这次收紧政策以来,政府也担心短期政策的反复会影响住房是用来住的、不是用来炒的政策决心。

我们认为,在当前环境下,恒大事件引发系统性风险的可能性较大,疫情反复导致经济复苏不佳。当下,让经济平稳落地或许比坚持一些政策决定更重要。我们预计未来一两个月房贷政策可能会有所放松。如果流动性恢复,房地产板块将迎来估值恢复行情,地产板块估值也会随之恢复。