防骗 | 银行卡上有这两个字的,不用密码也能刷走你的钱!

你的银行卡上有没有写着“快捷支付”的字样?如果有,那就要注意了。6月1日起,银联卡小额免密码免签名交易单笔限额由300元提高至1000元。

(本文转自反欺诈大数据:FPData)

总文本:1562个字

阅读时间:4分钟

标题图片:互联网插图

调查发现,很多人并不知道银行已“默认”启用小额交易“免密码、免签名”功能。小额交易免密码、免签名到底有什么作用?银行“默认”启用该功能合理吗?遭遇诈骗能得到赔偿吗?快来一探究竟吧!

什么是小额无密码、无签名?

简单来说,这是一种“刷卡即付”的支付体验,在一定金额内,无需输入密码、无需签名银行卡防骗知识,即可完成支付。

银联小额免密码免签名支付服务是中国银联及其会员机构于2015年推出的,便捷、高效。

哪些银行卡有这个功能?

根据银联发布的公告银行卡防骗知识,持卡人需使用具备“银联闪付”功能的银联芯片卡或移动支付设备,磁条卡无法开通该功能。

单笔交易限额由300元提高至1000元

据银联发布的公告,自2018年6月1日起,中国银联将联合会员机构优化“小额免密码签名”功能。届时,银联芯片借记卡、信用卡小额免密码签名单笔限额将由300元提升至1000元。(本文转自反欺诈大数据:FPData)

中国银行、招商银行等均在官网发布提高限额的公告,宣布将小额无密码、无签名交易限额由300元提高至1000元。

该功能一般默认开启。

无需密码就能刷卡支付,让不少人对银行卡的安全性感到担忧。那么,银行在开通该功能时,是否征得了持卡人的同意呢?

据银联官网信息显示,小额免密码、免签名支付是国际上成熟的支付方式,也是银行卡默认的基本功能,让持卡人支付更加方便、快捷。

据此前媒体报道,目前银行新发行的银联芯片卡大多默认开通小额无密码免签名支付服务,该项服务的开通无需持卡人事先同意。

银联官网披露的信息显示,持卡人若希望关闭该功能,可联系发卡银行进行关闭,目前大部分发卡银行已支持关闭该功能。

“默认”启用它合理吗?

清华大学互联网法律与政策研究中心秘书长熊定忠在接受记者采访时表示,免密功能的开通确实会给用户带来便利,但同时也会增加用户的风险。该项服务应该在用户与银行的合同范本中明确告知,就像银行默认不能开通U盾支付功能一样。(本文转自反欺诈大数据:FPData)

如果该功能已被“默认”开通,中国人民大学商法研究所所长刘俊海认为,银行可以采用短信的方式告知用户免密码、免签名小额支付功能的相关内容,如果用户不同意,可以随时取消。

如果你的卡被盗,你可以获得赔偿

多位持有开通“闪付”功能的银行卡用户表示,自己并不知道自己的银行卡已经开通小额免密码免签名支付功能,在追求便捷的同时,如何保障用卡安全成为消费者最关心的问题。

考虑到银行卡的安全问题,为增强持卡人的用卡信心,银联在公告中指出,对于因盗窃、丢失等原因导致卡片被盗用造成的损失,如符合赔偿条件,可在挂失前72小时内,按被盗用金额向持卡人进行一定额度的赔偿。

银联官网信息显示,对于挂失前72小时内发生的无密码、无签名的小额欺诈交易,应在挂失后尽快致电发卡银行客服,按照发卡银行流程申请赔付。持卡人需要提供的申请材料一般包括持卡人身份证明、银联卡交易拒绝声明等。申请材料审核通过后,赔付资金一般会在10个工作日内退回持卡人指定账户。各个发卡银行的赔付时限不尽相同。(本文转载自反欺诈大数据:FPData)

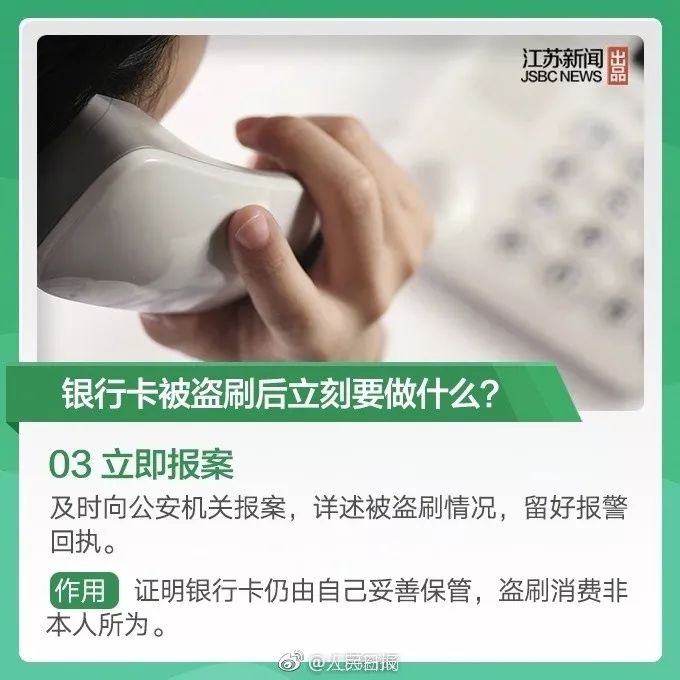

银行卡被盗刷后第一时间该做什么?

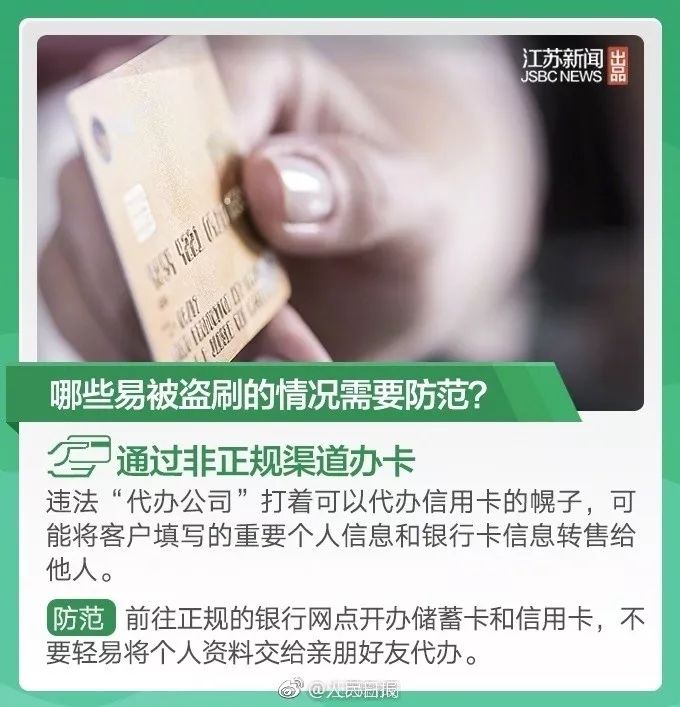

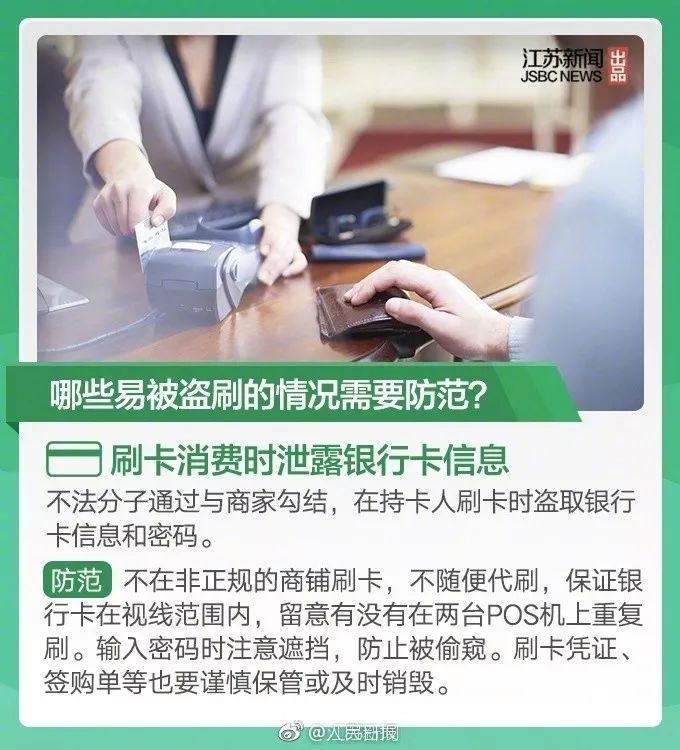

闲置的银行卡该如何处理?

一、闲置银行卡存在五大隐患

现在很多人都拥有闲置的银行卡,大量闲置银行卡的存在不仅严重浪费了银行资源,而且对持卡人也造成了不小的影响。

危害一:影响个人信用记录。

危害二:增加持卡人消费。

危害三:欺诈风险增加。

危害四:为买卖账户、用假名开户、建立虚假代理关系开户埋下隐患。

危害五:管理资源的浪费。

2、如何注销闲置的银行卡?

① 办理银行卡注销,持卡人只需持银行卡及本人身份证到原发卡银行申请注销即可。

②如您丢失银行卡,在销户前需申请新卡。

③如果涉及信用卡,也可以致电信用卡中心自行取消。

④ 卡作废后,工作人员一般会将其剪掉,若没有,建议自行剪掉,并丢入不同的垃圾桶。

内容来源:反诈骗大数据(FPData),人民日报、江苏警方整理,特别感谢!

编辑、校对:Shirao、Oiran、Shiranui